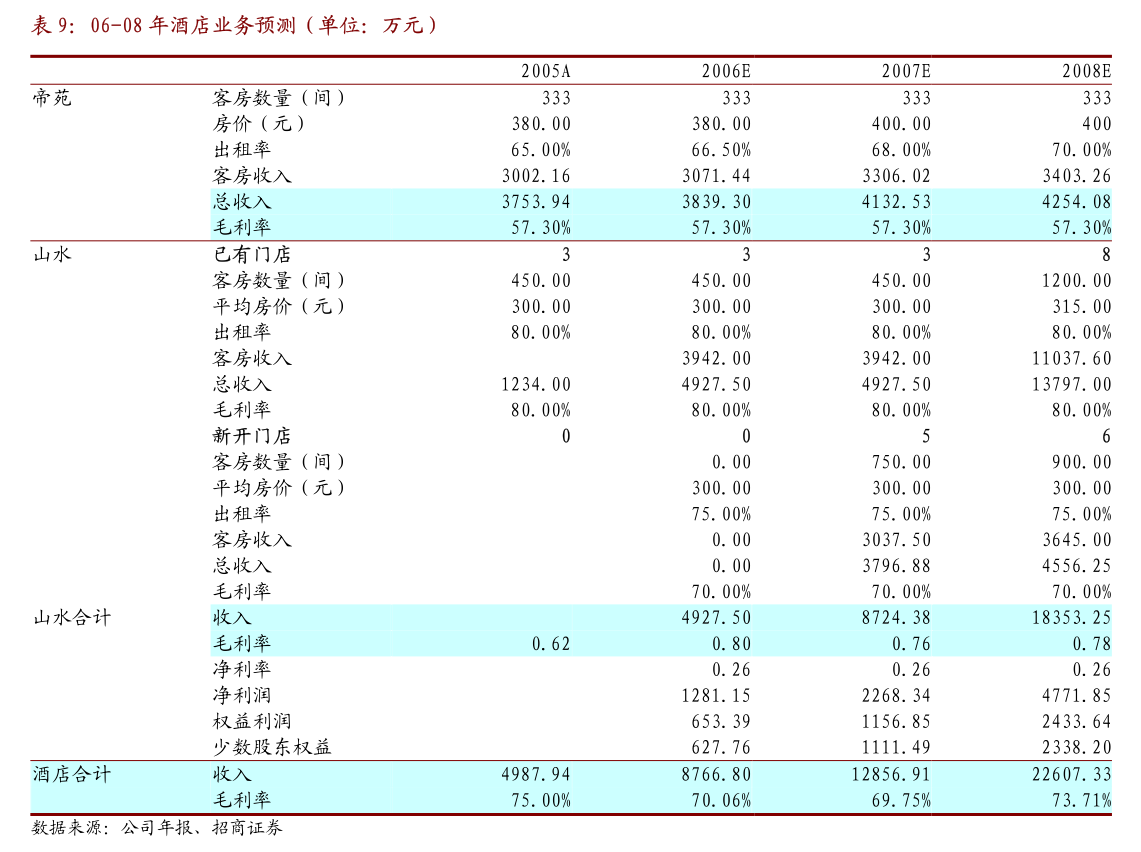

小九直播视频主营:激光打标机机、激光焊接机、激光切割机、激光清洗机等 咨询热线:18106121175

:企业,业务涵盖激光加工控制管理系统、激光系统集成硬件、激光精密加工设施等,其中激光加工控制管理系统收入占比约七成。公司收入与业绩多年均保持快速增长态势,2022年公司收入与净利润略有下降主要系下游大消费、3C电子需求疲软所致,考虑到公司积极拓展新能源、半导体客户,未来公司高端振镜控制管理系统有望进一步。”

1.激光振镜控制管理系统领军企业,国产替代+新品拓展打开发展空间公司是国内激光加工振镜控制管理系统领军企业,业务涵盖激光加工控制管理系统、激光系统集成硬件、激光精密加工设施等,其中激光加工控制管理系统收入占比约七成。

2.公司收入与业绩多年均保持快速增长态势,2022年公司收入与净利润略有下降主要系下游大消费、3C电子需求疲软所致,考虑到公司积极拓展新能源、半导体客户,未来公司高端振镜控制管理系统有望进一步放量,叠加公司积极拓展伺服控制管理系统、3D打印控制管理系统等新品,预计公司未来收入与业绩有望重回迅速增加通道。

3.我们预计2023-2025年公司营业收入为2.49/3.24/4.05亿元,归母纯利润是0.46/0.64/0.84亿元,当前股价对应PE为70.5/50.5/38.3倍,2023年公司估值水平低于可比公司中等水准,且考虑到公司产品壁垒较高,新品扩展前景向好,首次覆盖,给予“买入”评级。

4.高端振镜控制管理系统受益于进口替代,公司市占率有望提升国内中低端振镜控制管理系统已基本实现进口替代,高端振镜控制管理系统市场仍由Scaps、Scanlab等国际厂商主导,国产化率仍比较低。

5.公司积极拓展新能源、半导体等领域客户,推出极耳切割、飞行焊接系统等高端振镜控制管理系统产品,未来有望持续提升高端振镜控制管理系统产品市占率。

6.自产激光振镜打开成长空间,或将成为公司第二成长曲线高精密数字振镜市场保持增长,由于国内起步较晚,高端振镜产品一直以进口为主,国内拥有生产能力的厂商较少。

7.公司积极拓展振镜产品,具备高端振镜自产能力,有与国际厂商竞争的实力。

8.此外,公司募投资金用于振镜产品研制,随着募投项目逐步落地,高端振镜有望成为公司第二成长曲线.

首创证券-南矿集团-001360-2023年中报点评:收入稳健增长,看好海外及后市场业务发力

西部证券-海正药业-600267-首次覆盖报告:资产重估、困境反转,盈利能力稳步提升

海通国际-传智教育-003032-公司半年报:2Q23毛利率62.9%历史上最新的记录,短训、职教双轨发展

本网站用于投资学习与研究用途,如果您的文章和报告不愿意在我们平台展示,请联系我们,谢谢!